Die im Rahmen dieser Rubrik gegebenen Erläuterungen stellen nur eine erste Orientierungshilfe dar, die eine rechtliche Beratung im Einzelfall nicht ersetzen kann!

Auch wenn wir uns bemühen, die Hinweise immer aktuell und vollständig zu halten, können wir insofern keine Gewähr übernehmen.

§ 15a Abs. 1 InsO normiert eine Insolvenzantragspflicht bei juristischen Personen und Gesellschaften mit beschränkten Haftungsmassen.

Nach § 15a Abs. 1 S. 1 Insolvenzordnung (InsO) sind die Organe (Geschäftsführer, Vorstand) juristischer Personen (z.B. GmbH, UG, AG, Genossenschaft) verpflichtet, bei Vorliegen eines Insolvenzgrundes einen Insolvenzantrag zu stellen.

Insolvenzantragspflichtig sind nach § 15a Abs. 1 S. 3 InsO auch die Organe von Personengesellschaften, bei denen kein persönlich haftender Gesellschafter eine natürliche Person ist, also insbesondere die Geschäftsführer der Komplementär-GmbH bei einer GmbH & Co. KG.

Im Falle der Führungslosigkeit, d.h. wenn kein Geschäftsführer wirksam bestellt ist, trifft bei der GmbH die Gesellschafter und bei AG sowie Genossenschaft den Aufsichtsrat eine subsidiäre Insolvenzantragspflicht (§ 15a Abs. 3 InsO). Bei einer GmbH & Co. KG trifft die subsidiäre Insolvenzantragspflicht die Gesellschafter der Komplementär-GmbH, und zwar sowohl für die GmbH als auch für die KG.

Eröffnungsgründe sind die Zahlungsunfähigkeit (§ 17 InsO), die drohende Zahlungsunfähigkeit (§ 18 InsO) und die Überschuldung (§ 19 InsO).

Bei den in § 15a InsO genannten (haftungsbeschränkten) Gesellschaften begründen der Eintritt der Zahlungsunfähigkeit (§ 17 InsO) oder der Überschuldung (§ 19 InsO) eine Insolvenzantragspflicht.

Die drohende Zahlungsunfähigkeit (§ 18 InsO) gewährt dagegen nur ein Insolvenzantragsrecht, keine -pflicht, und eröffnet statt der sofortigen Einleitung eines Insolvenzverfahrens unter anderem (noch) die Möglichkeit zur Durchführung eines vorinsolvenzlichen Restrukturierungsverfahrens nach dem Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG), sofern die drohende Zahlungsunfähigkeit nicht auf andere Weise beseitigt werden kann.

Allen drei Insolvenzgründen liegt im Wesentlichen eine Zahlungsfähigkeitsprognose zugrunde (zu den Einzelheiten siehe die Erläuterungen zum jeweiligen Insolvenzgrund), die sich vor allem hinsichtlich der Prognosezeiträume unterscheiden.

Die Dauer der Insolvenzantragsfrist ist abhängig vom einschlägigen, zwingenden Eröffnungsgrund: Nach § 15a Abs. 1 S. 2 InsO ist der Insolvenzantrag spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit und sechs Wochen nach Eintritt der Überschuldung zu stellen.

Die Drei- bzw. Sechs-Wochen-Frist ist eine Höchstfrist, die nur ausgenutzt werden darf, solange ernsthafte und begründete Aussichten bestehen, dass der Insolvenzgrund innerhalb der Antragsfrist beseitigt werden kann. Bestehen von vornherein keine Aussichten, die Insolvenzreife innerhalb der Antragsfrist zu beseitigen, ist der Antrag im Zweifel sofort zu stellen.

Nach der Grundsatzentscheidung des Bundesgerichtshofes (BGH) vom 24. Mai 2005 (IX ZR 123/04) setzt sich die (rechtliche) Zahlungsunfähigkeit aus einem Zeitmoment und einem quantitativen Element zusammen.

Nach Ansicht des BGH ist ein Unternehmen in der Regel zahlungsunfähig, wenn es (1.) zu einem bestimmten Stichtag nicht in der Lage ist, mit den zur Verfügung stehenden liquiden Mitteln (also insbesondere Barmittel, Bankguthaben, freie Kreditlinien) mindestens 90% seiner fälligen Verbindlichkeiten zu erfüllen und (2.) es aufgrund einer zu diesem Stichtag vorzunehmenden prognostischen Betrachtung auch nicht in der Lage sein wird, diese Liquiditätslücke von mehr als 10% innerhalb von drei Wochen zu schließen.

Die im Urteil des Bundesgerichtshofes aufgestellten Grundsätze begründen aber nur Vermutungsregeln, die nicht schematisch anzuwenden sind und eine Prüfung der Zahlungs(un-)fähigkeit im Einzelfall nicht entbehrlich machen. So kann die Prüfung der Zahlungs(un-)fähigkeit schwierige Rechtsfragen beinhalten, etwa welche Verbindlichkeiten als fällige Verbindlichkeiten zu berücksichtigen sind oder als nicht „ernsthaft eingefordert“ im rechtlichen Sinne gelten. Andererseits können Besonderheiten des jeweiligen Einzelfalls Abweichungen von den Vermutungsregelungen des BGH begründen.

Neben dieser zahlenbasierten Beurteilung der Zahlungs(un-)fähigkeit begründet das Vorliegen einer Zahlungseinstellung (§ 17 Abs. 2 S. 2 InsO) die gesetzliche Vermutung dafür, dass ein Unternehmen zahlungsunfähig ist. Eine Zahlungseinstellung wird aus einem einzelnen oder einer Mehrzahl von in der Rechtsprechung entwickelten Indizien hergeleitet, die bei Unternehmen in Krisensituationen häufig vorkommen. Anzeichen für eine Zahlungseinstellung können etwa sein: Die Nichtbegleichung von Löhnen, Steuern oder Sozialabgaben, die Häufung von Zwangsvollstreckungsmaßnahmen oder Lastschriftrückgaben, das Vor-sich-herschieben fälliger Verbindlichkeiten, eigene Erklärungen, nicht sämtliche fällige Verbindlichkeiten zahlen zu können, Zahlungen nur unter dem Druck angedrohter Zwangsvollstreckungsmaßnahmen oder Lieferstopps, etc.

Eine drohende Zahlungsunfähigkeit liegt dagegen vor, wenn ein Unternehmen zwar zu einem bestimmten Prüfungsstichtag in der Lage ist, seine fälligen Verbindlichkeiten vollständig zu erfüllen, aber voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der (künftigen) Fälligkeit zu erfüllen.

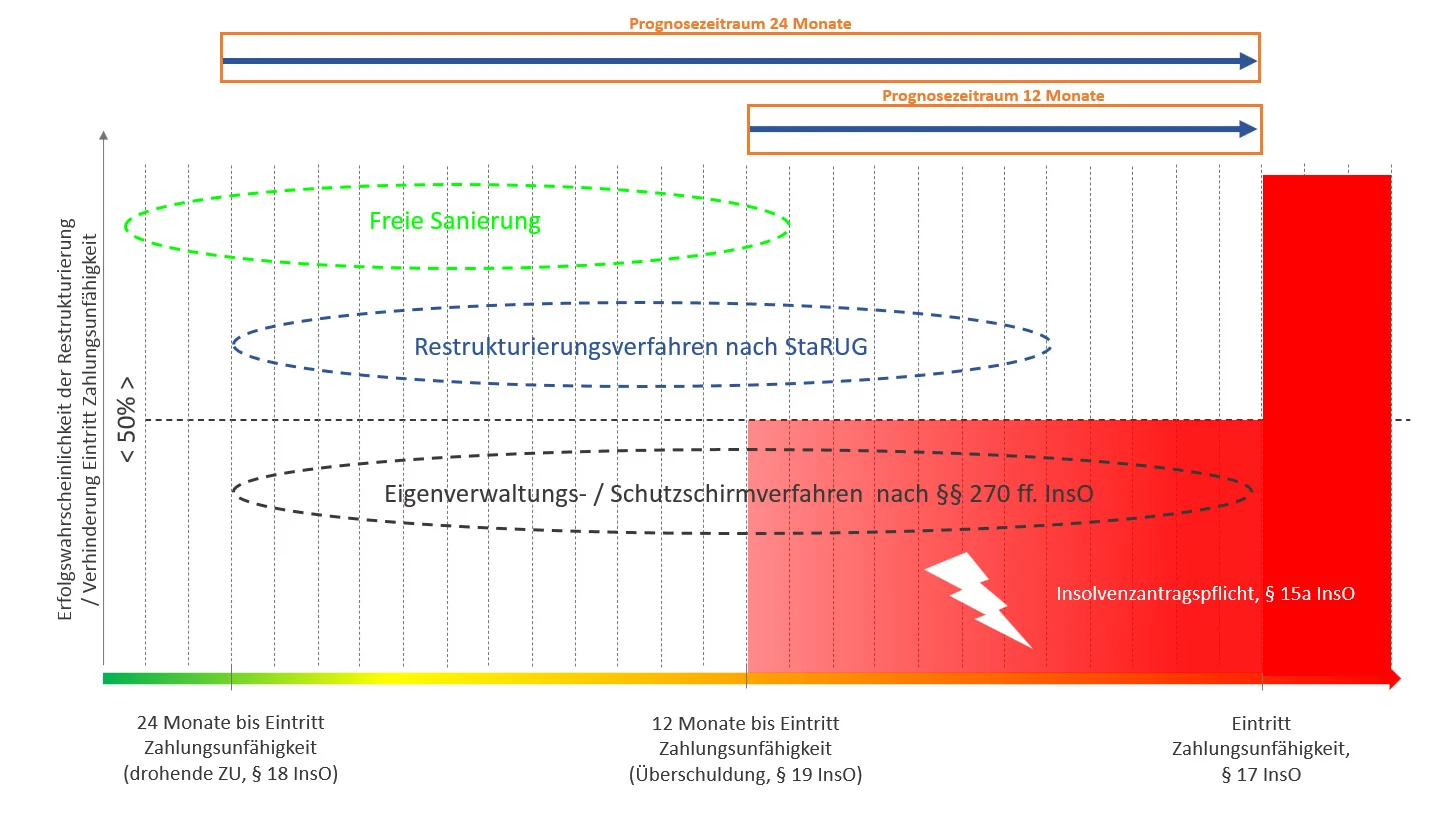

Bei der Prüfung der drohenden Zahlungsunfähigkeit ist qua Gesetzes in aller Regel ein Prognosezeitraum von 24 Monaten zugrunde zu legen. Nur in – zu begründenden – Einzelfällen kann auch auf einen kürzeren oder längeren Prognosezeitraum abzustellen sein, um Besonderheiten hinsichtlich des Schuldners oder seines Geschäftsbetriebs Rechnung zu tragen.

Die Überschuldung (§ 19 InsO) ist der in der Praxis wohl am wenigsten bekannte Insolvenzgrund, obwohl das Vorliegen einer Überschuldung bei juristischen Personen (z.B. GmbH, UG, AG, Genossenschaft), aber auch bei einer GmbH & Co. KG einen zwingenden Insolvenzantragsgrund begründet.

Die Prüfung der Überschuldung erfolgt zweistufig: Ein Unternehmen ist überschuldet, wenn (1.) es keine positive Fortführungsprognose im insolvenzrechtlichen Sinne (man spricht insofern auch von Fortbestehensprognose) hat und (2.) sein Vermögen (Aktiva) nicht ausreicht, um seine Schulden (Passiva) zu decken.

Im ersten Schritt ist also zu prüfen, ob das Unternehmen eine positive insolvenzrechtliche Fortführungsprognose (=Wahrscheinlichkeit der Unternehmensfortführung) hat. Die Fortführungsprognose ist nach herrschender Meinung in erster Linie ebenfalls eine Zahlungsfähigkeitsprognose, d.h. es ist zu prüfen, ob das Unternehmen mit überwiegender Wahrscheinlichkeit in der Lage ist, seine Zahlungsfähigkeit in den nächsten zwölf Monaten aufrechtzuerhalten.

Grundlage der Beurteilung muss nach der Rechtsprechung eine aus einem aussagekräftigen und plausiblen Unternehmenskonzept hergeleitete und nach betriebswirtschaftlichen Grundsätzen durchzuführende Ertrags- und Finanzplanung sein. Ist die Fortführungsprognose positiv, ist eine Überschuldung kraft Gesetzes ausgeschlossen („es sei denn, die Fortführung des Unternehmens (…) ist nach den Umständen überwiegend wahrscheinlich.“).

Ist die Fortführungsprognose dagegen negativ, ist in einem zweiten Schritt zu prüfen, ob auch eine rechnerische Überschuldung vorliegt. Hierzu ist ein spezieller Überschuldungsstatus aufzustellen, in dem das Vermögen (Aktiva) den Verbindlichkeiten (Passiva) gegenüberzustellen ist. Handelsbilanzielle Grundsätze gelten bei der rechnerischen Überschuldungsprüfung nur eingeschränkt. Insbesondere sind die Aktiva zu Liquidationswerten anzusetzen, wobei die Wahl des realistischsten Liquidationsszenarios Frage des Einzelfalls ist. Liegt neben einer negativen Fortführungsprognose auch eine rechnerische Überschuldung vor, ist das Unternehmen überschuldet im insolvenzrechtlichen Sinne und es besteht eine Insolvenzantragspflicht.

Für den Geschäftsleiter stellt eine (handels-)bilanzielle Überschuldung nach der Rechtsprechung ein Indiz für eine auch insolvenzrechtliche Überschuldung dar, welches er zum Anlass nehmen muss, die Fortführungsaussichten zu prüfen.

Den Geschäftsleiter trifft nach der Rechtsprechung generell eine Pflicht zur beständigen wirtschaftlichen Selbstkontrolle, um eine Krise bzw. Insolvenzreife überhaupt erkennen zu können. Er muss für eine Organisation sorgen, die ihm die zur Wahrnehmung seiner Pflichten erforderliche Übersicht über die wirtschaftliche und finanzielle Situation der Gesellschaft jederzeit ermöglicht.

§ 1 StaRUG kodifiziert (analog der spezialgesetzlichen Regelung des § 91 Abs. 2 AktG für die AG) insofern explizit eine allgemeine, rechtsformübergreifende Pflicht der Geschäftsleiter zur Überwachung von Entwicklungen, die zur Bestandsgefährdung des Unternehmens führen können. Flankiert werden diese Pflichten zur Implementierung von Frühwarnsystemen durch die Rede- und Berichtspflichten der gesetzlichen Abschlussprüfer hinsichtlich bestandsgefährdender Entwicklungen des geprüften Unternehmens (§§ 321, 322 HGB) sowie die Pflicht eines mit der Erstellung eines Jahresabschlusses betrauten Berufsträgers (Steuerberater, Wirtschaftsprüfer, Rechtsanwalt, etc.), den Mandanten auf das mögliche Vorliegen von Insolvenzgründen hinzuweisen (§ 102 StaRUG).

Bei Anzeichen einer Krise hat der Geschäftsleiter unverzüglich zu prüfen, ob ein Insolvenzgrund vorliegt sowie ob und welche Sanierungsmöglichkeiten bestehen. Verfügt der Geschäftsführer selbst nicht über ausreichende persönliche Kenntnisse, um das Vorliegen einer Insolvenzreife zu beurteilen, ist er verpflichtet, sich rechtzeitig fachlichen Rat einzuholen.

Die konkrete Ausformung und Reichweite dieser Überwachungspflichten ist von der Größe, Branche, Struktur und auch der Rechtsform des jeweiligen Unternehmens abhängig, der Geschäftsleiter sollte seine (wirtschaftlichen) Kontrollmaßnahmen aber sorgfältig dokumentieren und sich eigene Notizen hierzu machen, denn in einem Haftungsprozess muss der Geschäftsführer / Vorstand beweisen, dass er seinen Pflichten nachgekommen ist.

Die vorsätzliche oder fahrlässige Insolvenzverschleppung ist nach § 15a Abs. 4 und 5 InsO im Falle von Vorsatz mit Geldstrafe oder Freiheitsstrafe bis zu 3 Jahren, im Falle von Fahrlässigkeit mit Geldstrafe oder Freiheitsstrafe bis zu einem Jahr bedroht. Belangt wird auch, wer einen Insolvenzantrag nicht richtig stellt, wobei dies nach § 15 Abs. 6 InsO nur strafbar ist, wenn sämtliche Nachbesserungsversuche gescheitert sind und der Eröffnungsantrag rechtskräftig als unzulässig zurückgewiesen wurde.

Daneben droht dem einer Antragspflicht nach § 15a InsO unterliegenden Geschäftsleiter die zivilrechtliche Haftung nach § 15b InsO. Nach dieser Vorschrift ist es dem Geschäftsleiter untersagt, nach dem Eintritt der Zahlungsunfähigkeit (§ 17 InsO) oder der Überschuldung (§ 19 InsO) weitere masseschmälernde Zahlungen vorzunehmen, wobei der Begriff der Zahlung zum Schutze der Gläubiger weit ausgelegt wird und jede Minderung des Gesellschaftsvermögens zu Lasten der Aktivmasse umfasst. Bei Verstößen haftet der Geschäftsführer im Innenverhältnis zur Gesellschaft, wobei der Anspruch im eröffneten Insolvenzverfahren durch den Insolvenzverwalter geltend gemacht wird. Die Ersatzpflicht ist grundsätzlich auf ungekürzte Erstattung jeder verbotswidrig geleisteten Zahlung in die Insolvenzmasse gerichtet (§ 15b Abs. 4 S. 1 InsO), es sei denn, der Geschäftsführer kann nachweisen, dass der Gläubigerschaft ein geringerer Schaden entstanden ist (§ 15b Abs. 4 S. 2 InsO).

Das Gesetz unterscheidet hinsichtlich der Haftung nach § 15b InsO aber zwischen dem Zeitraum, in dem die Insolvenzantragsfrist gemäß § 15a Abs. 1 S. 2 InsO von den Geschäftsleitern zulässigerweise noch genutzt werden darf, und der Phase ab Verstreichen dieses Zeitraums, d.h. dem Stadium der Insolvenzverschleppung wegen schuldhaft verspäteter Insolvenzantragsstellung: Solange die Geschäftsleiter die Insolvenzantragsfrist zulässigerweise ausnutzen und Maßnahmen zur nachhaltigen Beseitigung der Insolvenzreife oder zur Vorbereitung eines Insolvenzantrags mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters betreiben, sind Zahlungen im ordnungsgemäßen Geschäftsgang nach § 15b Abs. 2 S. 1 und S. 2 InsO privilegiert. Ist der für eine rechtzeitige Antragstellung maßgebliche Zeitraum dagegen verstrichen, kommt eine Privilegierung gemäß § 15b Abs. 3 InsO in der Regel nicht mehr in Betracht, d.h. jegliche Zahlungen führen dann grundsätzlich zur Haftung gemäß § 15b Abs. 4 InsO.

Daneben kommt eine zivilrechtliche Außenhaftung nach § 823 Abs. 2 BGB i.V.m. § 15a Abs. 1 InsO gegenüber den Gesellschaftsgläubigern wegen Insolvenzverschleppung in Betracht. Hierbei ist zwischen Altgläubigern, die bereits im Zeitpunkt des Eintritts der Insolvenzreife eine Forderung gegen die Gesellschaft hatten, und Neugläubigern, die eine Forderung erst nach diesem Zeitpunkt erworben haben, zu unterscheiden. Gegenüber den Altgläubigern haftet der Geschäftsführer auf den Betrag, um den sich ihre Insolvenzquote durch die verspätete Insolvenzantragsstellung verschlechtert hat. Einen Neugläubiger hat der Geschäftsführer dagegen so zu stellen, als hätte dieser keinen Vertrag mit der bereits insolventen Gesellschaft abgeschlossen.

Wurde von dem Unternehmen ein Restrukturierungsverfahren nach §§ 29 ff. StaRUG eingeleitet, ruht die Insolvenzantragspflicht nach § 15a InsO während der Rechtshängigkeit der Restrukturierungssache. An ihre Stelle tritt nach § 42 Abs. 1 S. 2 StaRUG die Pflicht der antragsverpflichteten Organe, dem Restrukturierungsgericht den Eintritt der Zahlungsunfähigkeit (§ 17 InsO) oder einer Überschuldung (§ 19 InsO) ohne schuldhaftes Zögern anzuzeigen, damit das Restrukturierungsgericht entscheiden kann, ob es die Restrukturierungssache gemäß § 33 Abs. 2 Nr. 1 StaRUG aufhebt (mit der Folge, dass die Insolvenzantragspflicht unmittelbar wieder auflebt), oder ob die Restrukturierungssache im Einzelfall so erfolgversprechend und so weit fortgeschritten ist, dass es dem Gläubigerinteresse zuwiderliefe, die Restrukturierungssache nicht zu Ende zu führen, sondern in ein Insolvenzverfahren überzuleiten.

Die Verletzung des Anzeigepflicht im Restrukturierungsverfahren hat gemäß § 42 Abs. 3 StaRUG die gleichen Strafbarkeitsfolgen wie die Verletzung der Insolvenzantragsantragspflicht. Hinsichtlich der zivilrechtlichen Haftung gilt das Zahlungsverbot des § 15b InsO grundsätzlich auch, wenn während der Rechtshängigkeit einer Restrukturierungssache Zahlungsunfähigkeit (§ 17 InsO) oder Überschuldung (§ 19 InsO) eintritt. Allerdings gelten Zahlungen im ordnungsgemäßen Geschäftsgang während der Rechtshängigkeit der Restrukturierungssache als mit der Sorgfalt eines ordentlichen Geschäftsmannes vereinbar und sind privilegiert, wenn der Geschäftsleiter die Anzeigepflicht gemäß § 42 Abs. 1 S. 2 StaRUG erfüllt hat (§ 89 Abs. 3 StaRUG).

Auch in diesem Zusammenhang wird darüber hinaus eine deliktische Außenhaftung gegenüber den Neu- und Altgläubigern gemäß § 823 Abs. 2 BGB i.V.m. § 42 Abs. 1 StaRUG wegen Verletzung der Anzeigepflicht befürwortet.

Daneben finden sich in den §§ 283 ff. des Strafgesetzbuches (StGB) diverse Insolvenzstraftaten und es bestehen Haftungs- und Strafbarkeitsrisiken in Zusammenhang mit der Nichtabführung der Arbeitnehmeranteile zur Sozialversicherung (§ 266a StGB) und der Nichterfüllung von Steuerverbindlichkeiten (§§ 34, 69 AO), wobei ab Eintritt der Insolvenzreife wiederum die Massesicherungspflicht vorgeht, solange der Insolvenzantrag nicht verspätet gestellt wurde (§ 15b Abs. 8 InsO).

Welche Sanierungsoptionen und wie viel Zeit hierfür zur Verfügung stehen, hängt vor allem von dem Stadium der Unternehmenskrise ab: Vor jeglicher Insolvenznähe kommt in der Regel die so genannte „freie Sanierung“ auf Basis eines Sanierungskonzepts zum Zuge, bei der das Unternehmen und seine Stakeholder eine konsensuale Einigung bezüglich der verschiedenen Sanierungsmaßnahmen und -beiträge erzielen.

Ist das Unternehmen dagegen bereits drohend zahlungsunfähig (§ 18 InsO), d.h. tritt aus der maßgeblichen ex-ante-Perspektive innerhalb der nächsten 24 Monate die Zahlungsunfähigkeit ein, steht dem Unternehmen neben der freien Sanierung das Restrukturierungsverfahren nach dem Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) zur nachhaltigen Beseitigung einer drohenden Zahlungsunfähigkeit zur Verfügung (§ 29 Abs. 1 StaRUG), um nötigenfalls und mit der Zustimmung der erforderlichen Mehrheit der Gläubiger auch gegen den Willen einzelner Stakeholder Sanierungsmaßnahmen umzusetzen.

Liegt dagegen bereits eine Insolvenzreife, d.h. eine Zahlungsunfähigkeit (§ 17 InsO) oder eine Überschuldung (§ 19 InsO), vor, ist nach dem Willen des Gesetzgebers im Regelfall ein Insolvenzverfahren einzuleiten, welches in diesem fortgeschrittenen Krisenstadium den angemessenen und richtigen Ort für die Bewältigung der schuldnerischen Krise darstellen soll. Da zwischen drohender Zahlungsunfähigkeit (maximal 24 Monate bis zum Eintritt der Zahlungsunfähigkeit) und der Fortbestehensprognose im Rahmen der Überschuldungsprüfung (maximal 12 Monate bis zum Eintritt der Zahlungsunfähigkeit) ein gewisser Überschneidungsbereich vorliegt, kann im Einzelfall auch bereits überschuldeten Unternehmen die Möglichkeit der Restrukturierung über ein Restrukturierungsverfahren gegeben werden, wenn anzunehmen ist, dass die Inanspruchnahme des Restrukturierungsrahmens mit überwiegender Wahrscheinlichkeit Aussicht auf Erfolg hat und daher zu einer günstigen Fortführungsprognose führt.

Ab Eintritt der drohenden Zahlungsunfähigkeit (§ 18 InsO) als fakultativem Insolvenzgrund kann das Unternehmen grundsätzlich aber auch die Eröffnung eines Insolvenzverfahrens beantragen, um eine Sanierung im Insolvenzverfahren durchzuführen, etwa im Rahmen einer Eigenverwaltung (§§ 270 ff. InsO) oder eines Schutzschirmverfahrens gemäß § 270d InsO, wobei Letzteres wiederum voraussetzt, dass noch keine (endgültige) Zahlungsunfähigkeit gemäß § 17 InsO eingetreten ist.

Oftmals ist einer außergerichtlichen, konsensualen Sanierung mit dem Ziel der Wiederherstellung der Rentabilität des unternehmerischen Geschäftsbetriebs der Vorzug zu geben, da der Werterhalt und die Vermeidung von Schäden für alle beteiligten Stakeholder hierbei in der Regel am ehesten zu realisieren sind.

In einigen Fällen kann aber auch einer Sanierung über ein Insolvenzverfahren der Vorzug zu geben sein, da in einem eröffneten Insolvenzverfahren bestimmte Sanierungsmaßnahmen aufgrund des insolvenzrechtlichen „Werkzeugkastens“ (z.B. vereinfachte Kündigungsmöglichkeiten für Dauerschuldverhältnisse, Kappung der Sozialplanabfindungen, Wahlrecht hinsichtlich der Erfüllung beidseitig noch nicht vollständig erfüllter Verträge) einfacher, schneller oder billiger umzusetzen sind.

Zwischen diesen beiden Polen angesiedelt ist das Restrukturierungsverfahren nach dem StaRUG, bei dem bestimmte Sanierungsmaßnahmen auch gegen den Willen opponierender Stakeholder durchgesetzt werden können, wenn die Mehrheit der Gläubiger das Konzept unterstützt, welches aber nicht die umfassenden Restrukturierungsmöglichkeiten bietet, die im eröffneten Insolvenzverfahren zur Verfügung stehen.

Die Einholung eines Sanierungsgutachtens soll zum einen Haftungs- und Anfechtungsrisiken bei der Begleitung von Sanierungsversuchen ausschließen, zum anderen verlangen die bankaufsichtsrechtlichen Vorschriften, allen voran die Mindestanforderungen an das Risikomanagement (MaRisk), dass sich die Bank, die die Begleitung einer Sanierung in Erwägung zieht, ein Sanierungskonzept zur Beurteilung der Sanierungsfähigkeit des Kreditnehmers vorlegen lässt und auf dieser Grundlage ein eigenständiges Urteil trifft, ob eine Sanierung erreicht werden kann.

Nach dem vom Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) herausgegebenen IDW Standard: Anforderungen an die Erstellung von Sanierungskonzepten (IDW S 6) (Stand: 26.06.2023) ist ein erwerbswirtschaftliches Unternehmen sanierungsfähig, wenn ihm eine positive insolvenzrechtliche Fortbestehensprognose attestiert werden kann und es aufgrund der in einem Sanierungskonzept geplanten Sanierungsmaßnahmen seine nachhaltige Wettbewerbsfähigkeit wiedererlangen kann, was in der Regel ein wettbewerbsfähiges Geschäftsmodell und zum Ende des Sanierungszeitraums eine Refinanzierbarkeit am Markt voraussetzt, für die wiederum eine branchenübliche Rendite und eine angemessene Eigenkapitalausstattung die wesentlichen Indizien sein sollen.

Nach einem Urteil des Bundesgerichtshofes vom 12.05.2016 (IX ZR 65/14) müssen Sanierungskonzepte zwar keinen formalen Anforderungen wie dem IDW S 6 – Standard genügen, die Einhaltung der dort für erforderlich gehaltenen Voraussetzungen sollen nach Ansicht des BGH aber in der Regel eine positive Prognose für eine erfolgreiche Sanierung ermöglichen. Daher fordern Banken vor der Ausreichung von Sanierungskrediten regelmäßig die Vorlage eines den Anforderungen des IDW S 6 – Standards entsprechenden Sanierungskonzepts.

Dies dürfte grundsätzlich auch dann gelten, wenn die Bank – insbesondere durch Sanierungskredite – eine Sanierung über ein Restrukturierungsverfahren nach dem StaRUG begleiten soll, da insofern bankaufsichtsrechtlich keine Ausnahmeregelung existiert. Freilich ist der Schuldner nach § 31 Abs. 2 Nr. 1 StaRUG ohnehin verpflichtet, der Anzeige der Restrukturierungssache den Entwurf eines Restrukturierungsplans beizufügen oder, sofern ein solcher nach dem Stand des angezeigten Vorhabens noch nicht ausgearbeitet und ausgehandelt werden konnte, ein Konzept für die Restrukturierung, welches auf Grundlage einer Darstellung von Art, Ausmaß und Ursachen der Krise das Ziel der Restrukturierung (Restrukturierungsziel) sowie die Maßnahmen beschreibt, welche zur Erreichung des Restrukturierungsziels in Aussicht genommen werden.